事業概況

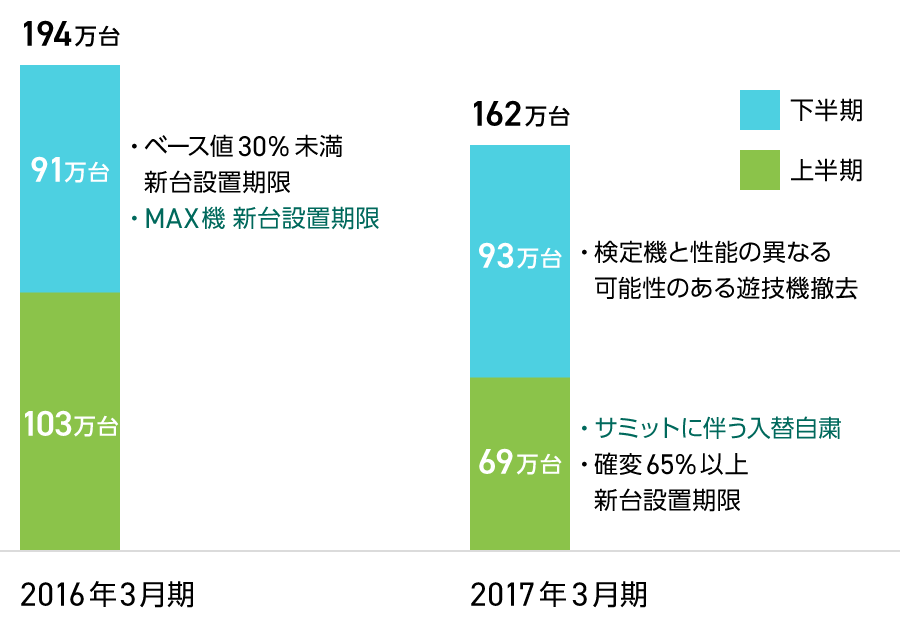

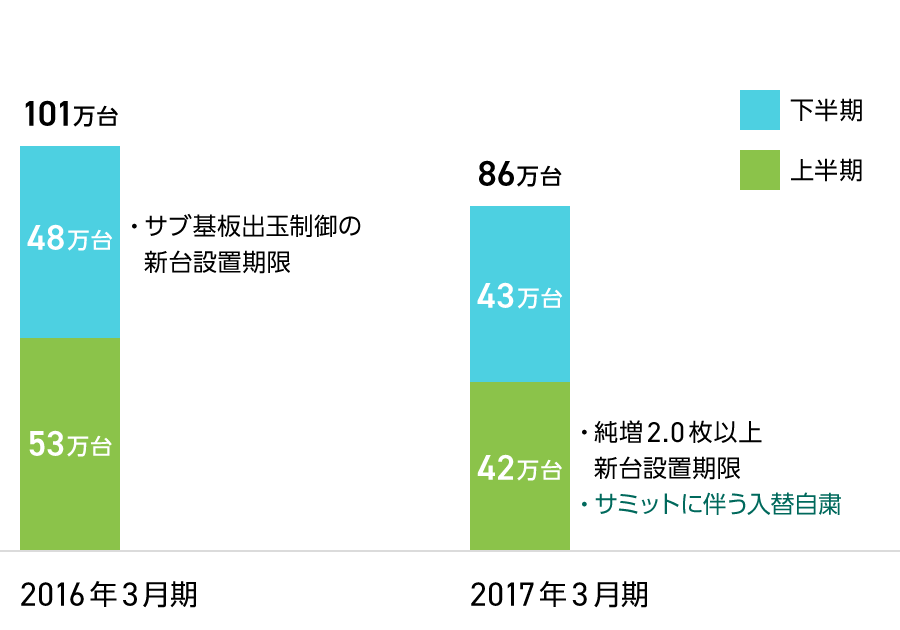

パチンコ・パチスロ分野 パチンコ・パチスロ分野では、2014年9月に実施されたパチスロ機の型式試験方法の変更に端を発した相次ぐ規制等により、遊技機販売市場の縮小傾向が続いています。2017年3月期の遊技機販売市場は、上半期では、規制等の影響に加え、2016年5月の伊勢志摩サミットにともなう入替自粛の影響などもあり、パチンコ・パチスロの販売台数が前年上半期を下回り推移しました。下半期では、パチンコは、2016年12月に「検定機と性能の異なる可能性のある遊技機」の撤去期限を迎えたため、10-12月期に入替需要が活発化したものの、1-3月期にその反動減があったため、販売台数は前年下半期と同水準で推移しました。パチスロは、実績のあるシリーズ機に一定の需要があるものの、未だ顧客ニーズに合致した商品の提供に至っていないと見られ、販売台数は前年下半期を下回り推移しました。これらにより、2017年3月期の遊技機販売市場の総販売台数は前年同期比 約15%減の248万台程度(※当社調べ)となりました。

パチンコ市場販売台数

※市場販売台数:2016年3月期〜2017年3月期

パチスロ市場販売台数

※市場販売台数:2016年3月期〜2017年3月期

※市場販売台数は当社調べ

パチンコ・パチスロ市場の動向

参加人口動向

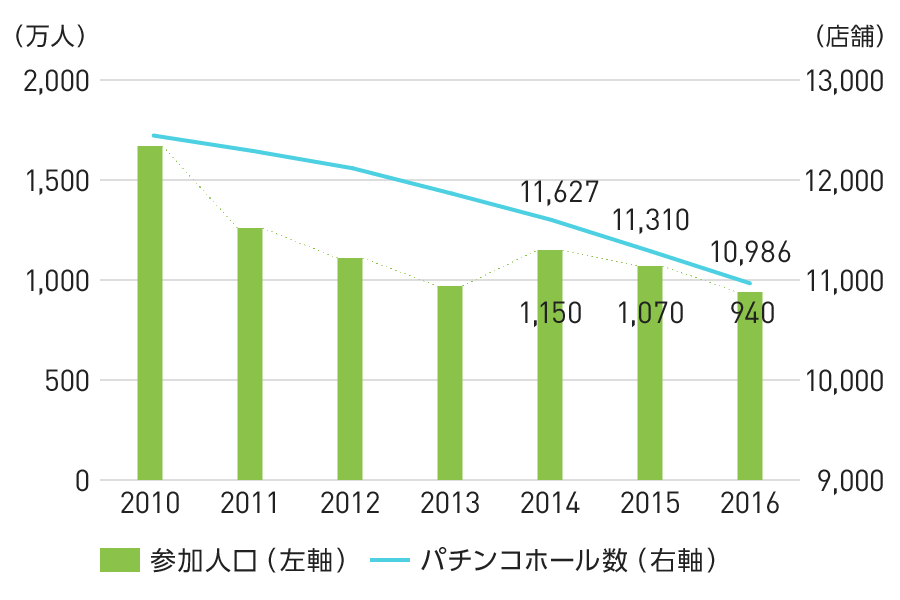

(公財)日本生産性本部「レジャー白書2017」によると、2016年のパチンコ・パチスロ参加人口(推計)は940万人となり、前年から約130万人減少し、2013年以来再び1,000万人の大台を割ることとなりました。

参加人口動向/パチンコホール軒数の推移

出典:

(公財)日本生産性本部「レジャー白書2017」、警察庁「平成28年中における風俗関係事犯の取締り状況等について」より作成

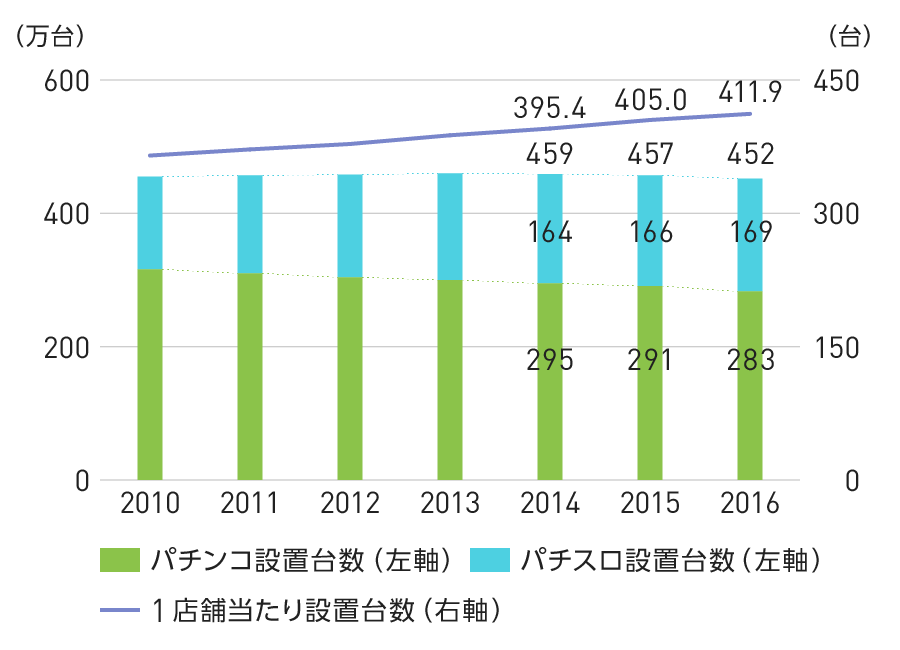

パチンコホール数、遊技機設置動向

警察庁発表の統計データによると、2016年の全国のパチンコホール数は、10,986店舗(前年比324店舗減)となりました。設置台数は前年より約5万台減の452万台となったものの、1店舗あたりの設置台数は6.9台増の411.9台となり、引き続き店舗の大型化が進む傾向となりました。

遊技機設置台数の推移

出典:

警察庁「平成28年中における風俗関係事犯の取締り状況等について」より作成

遊技機販売動向

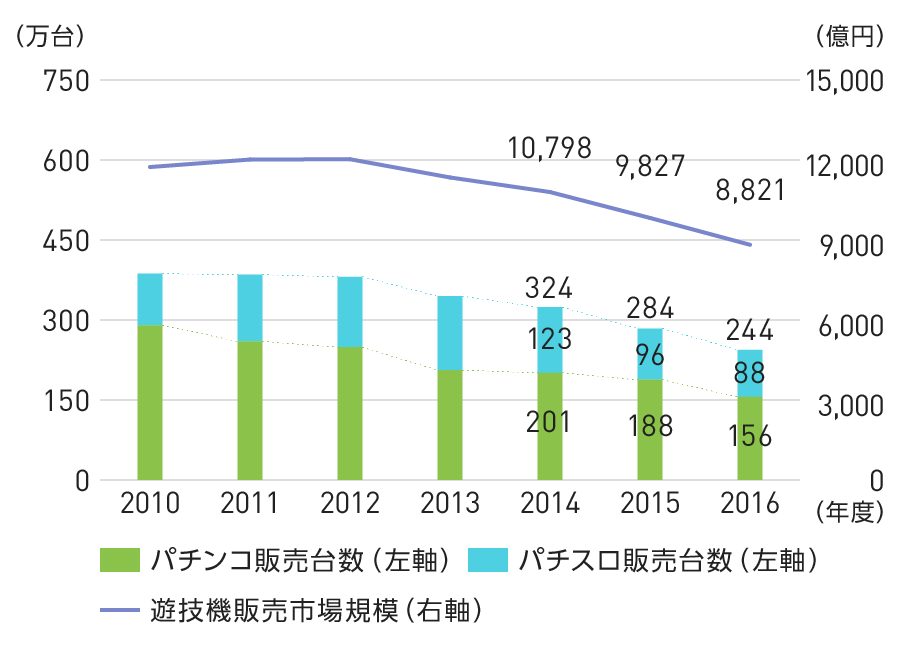

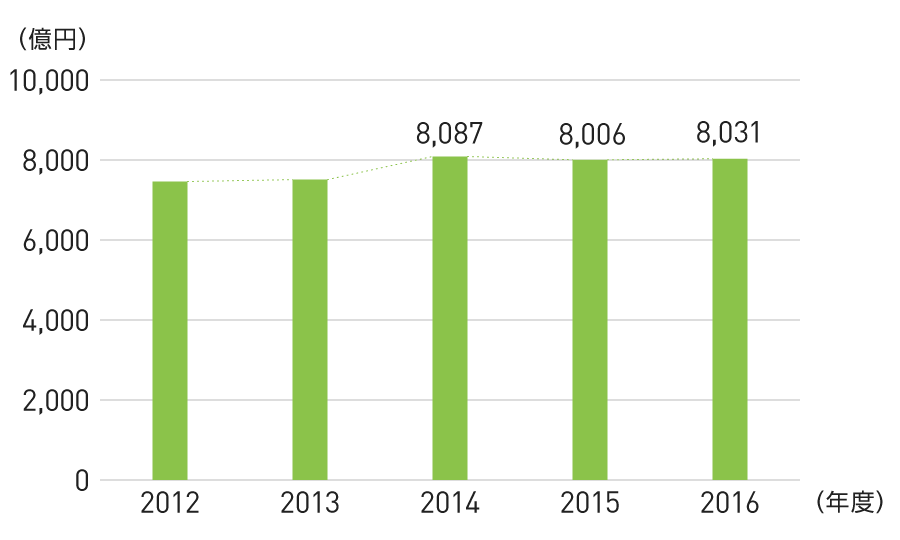

(株)矢野経済研究所「2017年版 パチンコ関連メーカー動向とマーケットシェア」によると、2016年度のパチンコ機の販売台数は156万台(前年比16.9%減)、パチスロ機の販売台数は88万台(同8.4%減)となりました。これにより販売市場規模は、パチンコ市場5,245億円(同14.4%減)、パチスロ市場3,576億円(同3.3%減)となり、合算で8,821億円(同10.2%減)となりました。

2014年9月にパチスロ型式試験方法が変更されたことに端を発した業界団体による一連の自主規制により、各メーカーの開発・販売スケジュールに見直しが生じたことが大きな変動要因となっています。

遊技機販売台数の推移

出典:

(株)矢野経済研究所「2017年版 パチンコ関連メーカーの動向とマーケットシェア」より作成

こうした市場環境の中、当社は7ブランド15機種の販売を行い、その拡販に努めました。そのなかで、需要増が見込まれる年末年始商戦には大型タイトル等を集中させました。これにより、12月に販売した大型タイトル2機種については堅調な販売となり、また、1月に販売した1機種については遊技機の創り込みはもとより、映像化をはじめとするクロスメディア展開も相まって、導入直後より追加受注となりました。なお、当社グループの強みであるマーケティング力等もあり、1機種あたりの販売台数は、引き続き市場平均を上回り推移しました。

しかしながら、1-3月期に販売したパチスロの一部タイトルについては、需要低下の影響により受注が伸び悩みました。また、2017年3月期に販売を予定していた6機種については、2017年1月20日付「業績予想の修正に関するお知らせ」に記載の通り、次期以降に販売を延期しました。その結果、パチンコ機の販売台数は15.5万台(前年同期比0.6万台減)、パチスロ機の販売台数は8.7万台(同3.8万台減)となり、総販売台数は24.3万台(同4.5万台減)となりました。

今後は、2017年5月に発表した中期経営計画に基づき、流通基盤の強化と取扱い商品の拡充を図り、年間を通した安定的な商品供給に向けたラインアップ構成に努めます。また、市場環境変化に動じない事業構造を構築し、PSソリューションの提供にも注力してまいります。

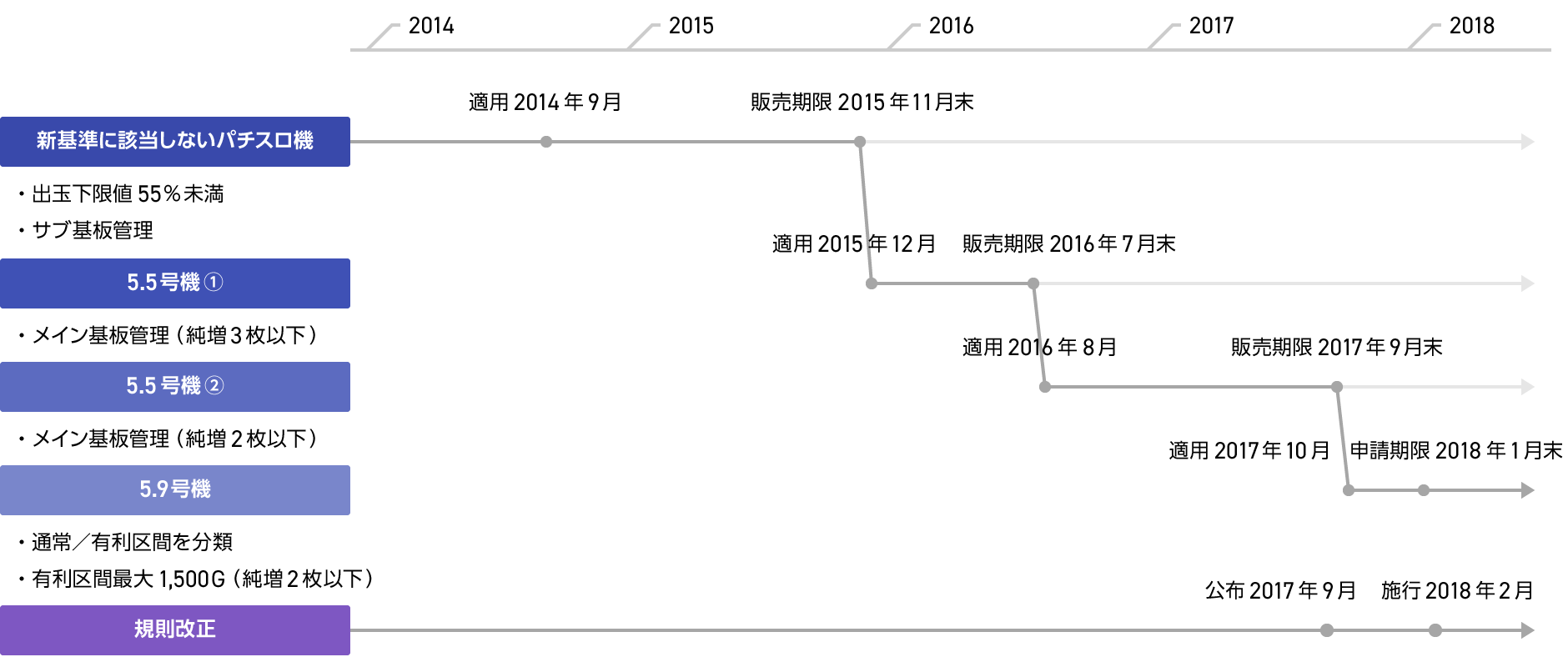

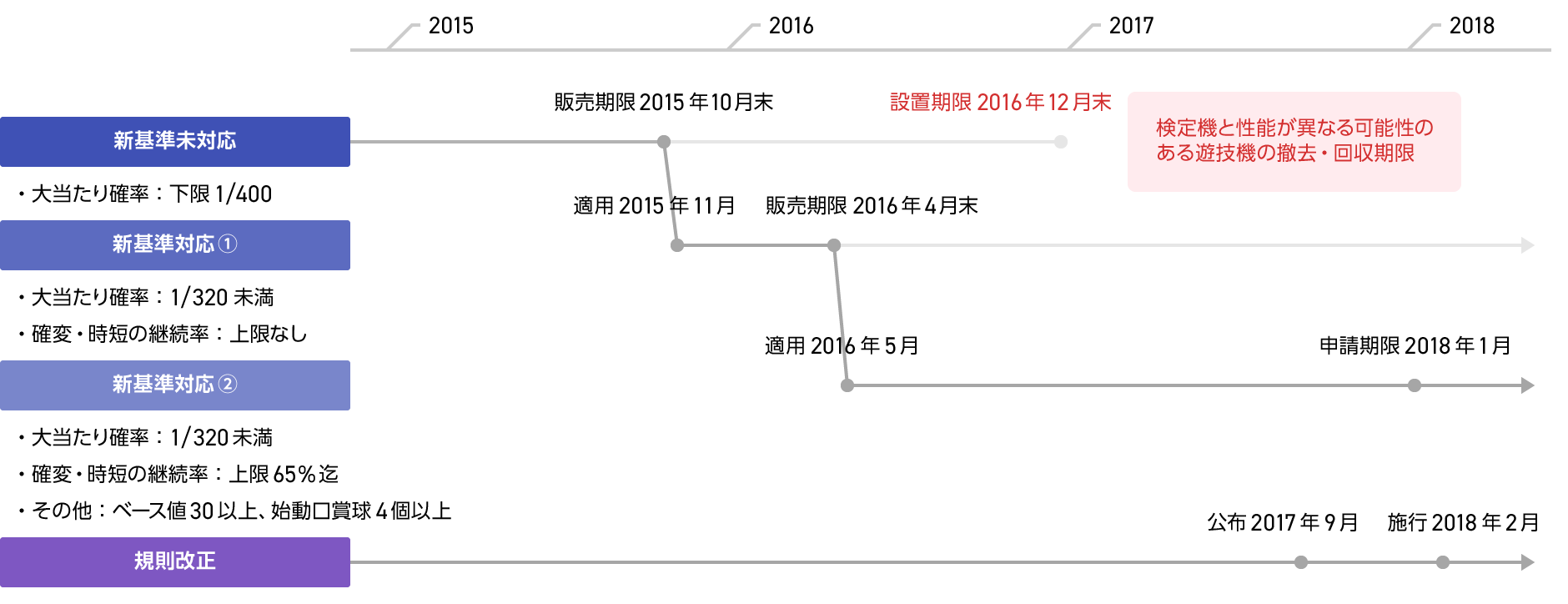

直近の遊技機業界における規制等の説明 2014年8月、警察庁より業界団体に対し、およそ2週間後よりパチスロ遊技機において型式試験方法の一部変更を適用する旨が伝えられました。そして、パチスロ遊技機の仕様について、設計の見直しを要する複数の要件が業界団体より矢継ぎ早に発表されました。また時期を重ね、パチンコ遊技機においても、2015年3月に業界団体より「射幸性抑制に向けた取り組み」が発表されました。

これらにより、パチンコ・パチスロ遊技機は旧基準機の販売期限が設けられ、試験適合数の大幅な低下や、販売期限に合わせた販売集中および期限直後の急激な販売の落ち込みなど、市場は混乱をきたしました。

そして2017年7月11日、警察庁は、パチンコ出玉規制を含む、「風俗営業等の規制及び業務の適正化等に関する法律施行規則及び遊技機の認定及び型式の検定等に関する規則の一部を改正する規則案」を公表しました。これは、2018年2月1日に施行される見通しです。

これらの状況と今後のマーケット予測に鑑み、当社は市場環境の変化に動じない事業基盤を構築していく考えです。そのため、当社の強みである流通基盤の再強化、提携メーカー様とのリレーションの強化および取扱商品の拡充など、様々な施策に取り組んでいます。また、当社グループではプライベートブランドに対する投資スピードを一旦抑制していく考えです。

パチスロ規制動向

パチンコ規制動向

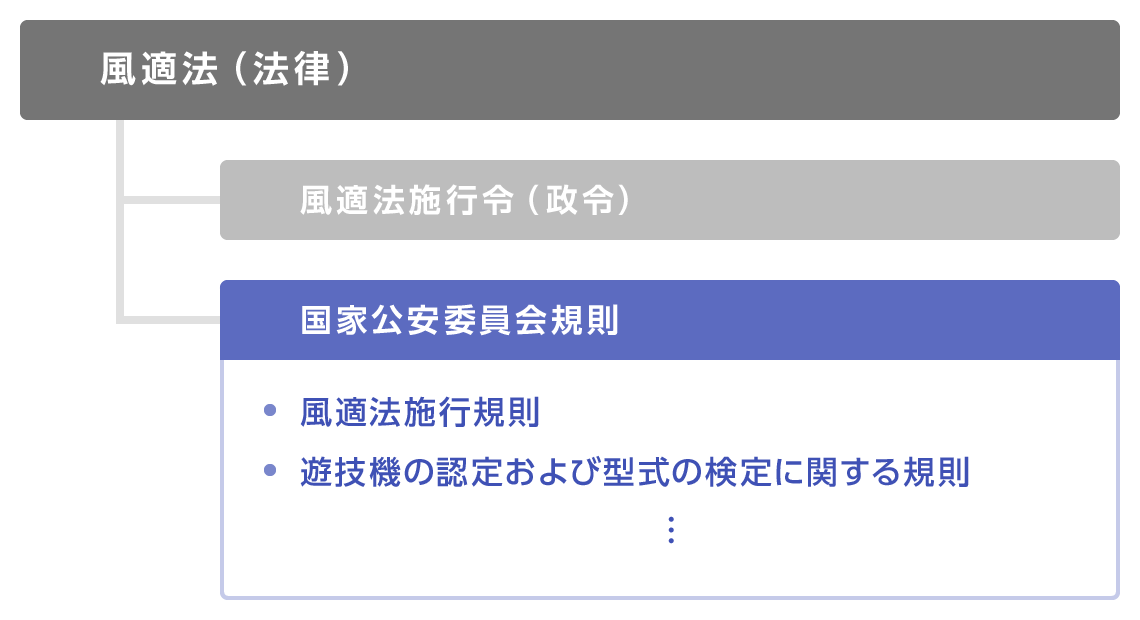

関連法規等の構造

ゲーム分野 ゲーム分野では、国内ソーシャルゲーム市場の競争激化による成長鈍化が顕在化しています。また、スマートフォン端末等の高機能化等により、開発・運営コストの上昇傾向が続いています。

国内ゲーム市場の動向

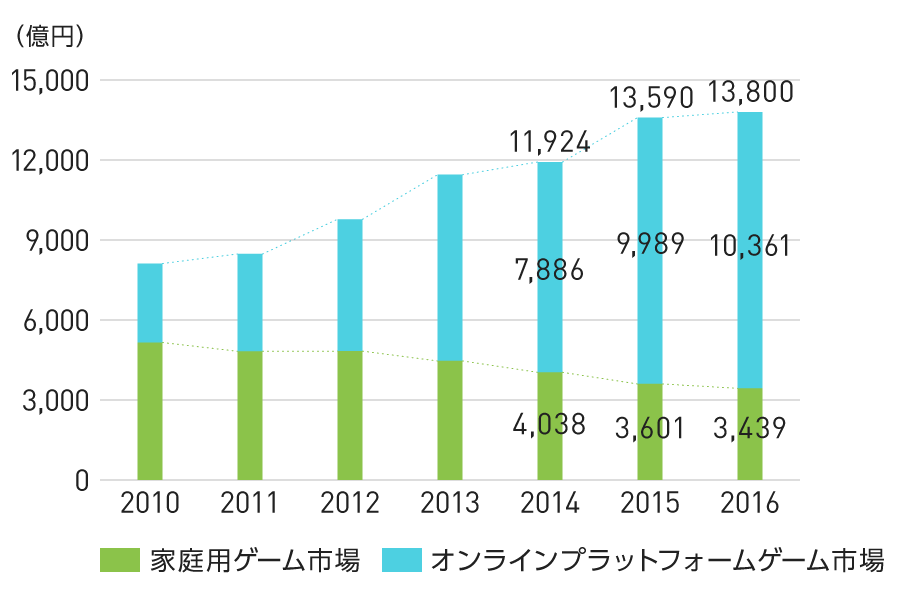

(株)Gzブレイン「ファミ通ゲーム白書2017」によると、2016年の国内家庭用ゲーム市場は、ハード・ソフト合計で3,439億円(前年比4.5%減)となりました。一方、オンラインプラットフォームのゲーム市場(スマートフォン/タブレット向けゲームアプリ、フィーチャーフォン、PCオンラインゲーム)は、10,361億円(同3.7%増)と拡大しました。これにより、国内ゲーム市場規模は過去最高の1兆3,800億円(同1.5%増)となりました。

なかでも、オンラインプラットフォームのゲーム市場のうち、ゲームアプリ(スマートフォン/タブレット向けゲームアプリ及びフィーチャーフォン向けのSNSプラットフォームで動作するもの)の市場規模は9,690億円(同4.4%増)と、国内ゲーム市場の約7割を占める規模となっています。

国内ゲーム市場規模推移

出典:

(株)Gzブレイン「ファミ通ゲーム白書2017」より作成

※表示以下の数値は切り捨てで表記しております

海外ゲームコンテンツ市場規模

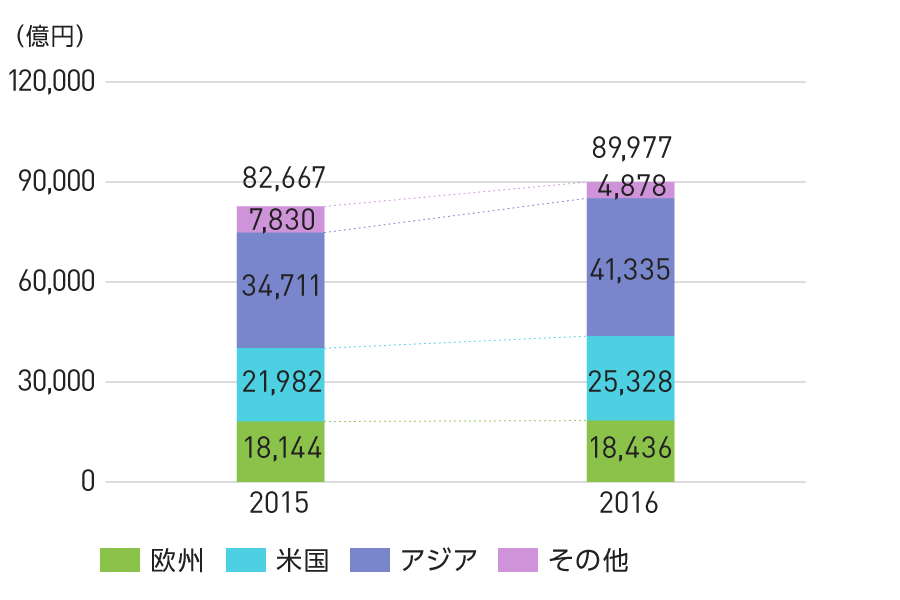

(株)Gzブレイン 「ファミ通ゲーム白書2017」によると、2016年の海外ゲームコンテンツ市場は、8兆9,977億円(前年比8.8%増)となりました。

地域別では、アジア市場4兆1,335億円(同19.1%増)、米国2兆5,328億円(同15.2%増)、欧州1兆8,436億円(同1.6%増)となりました。

※アジア… 日本、中国、韓国の集計を合算… 西・中央・東ヨーロッパ諸国全域の集計。

海外ゲームコンテンツ市場規模推移

出典:

(株)Gzブレイン「ファミ通ゲーム白書2017」より作成

2017年3月期は、ソーシャルゲームにおいて『AKB48』など有力IPを活用したタイトルが引き続き収益に貢献しました。一方で、事業の選択と集中による、新規タイトルの投入延期や、既存3タイトルのサービス終了、コンシューマゲームの一部タイトルの開発中止などを実行した結果、収益が前年同期を下回りました。

タイトル例

タワー オブ プリンセス

公式サイト

©FIELDS

AKB48ステージファイター

公式サイト

©AKS ©GREE, Inc.

AKB48グループ ついに公式音ゲーでました。

公式サイト

©AKS ©S&P

今後は中期経営計画に基づき、中長期編成が可能なIPを起点に、国内外のパートナー企業と連携し、グローバルでのゲーム展開や、海外のゲームエンジンを活用したゲームコンテンツ開発などを推進し、収益化を図ります。

映像分野 映像分野では、市場全般はSVOD(Subscription Video On Demand:定額制動画配信)などの新たなプラットフォームの台頭により、国内外において飛躍的な市場拡大が予測されています。

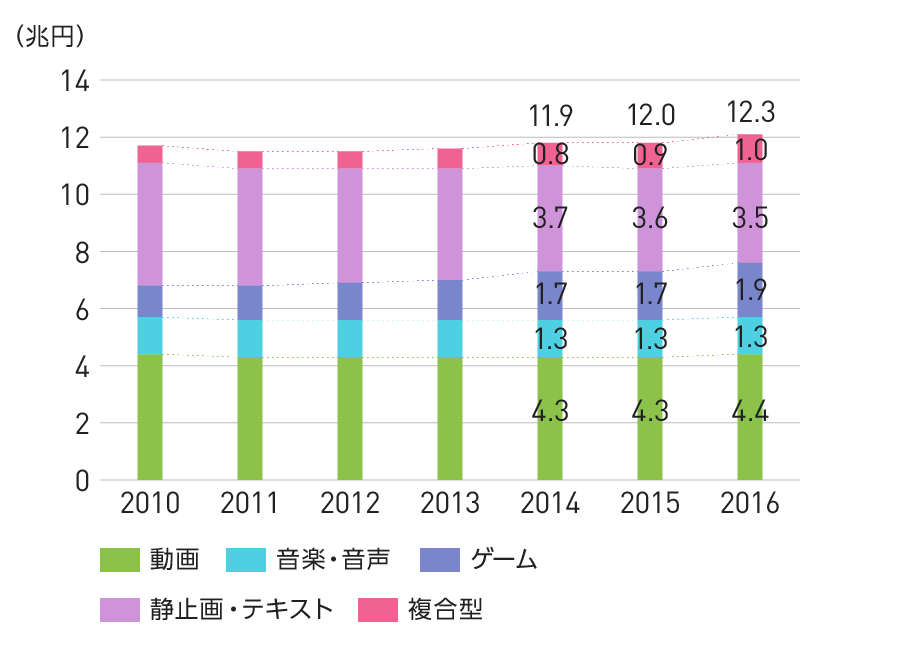

動画市場の動向

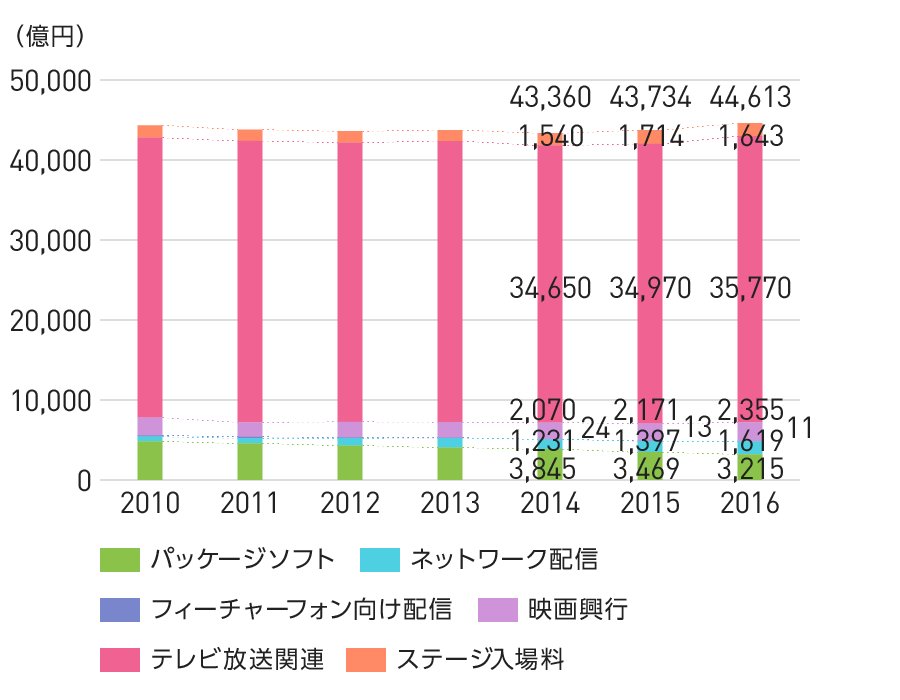

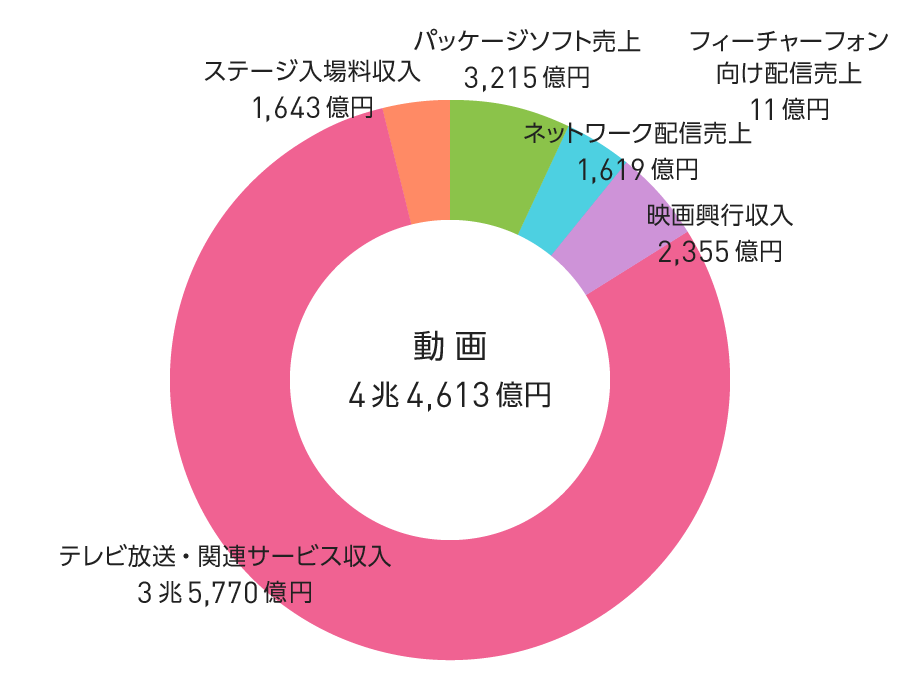

(一財)デジタルコンテンツ協会「デジタルコンテンツ白書2017」によると、2016年の動画市場は4兆4,613億円(前年比2.0%増)となりました。これは、ネットワーク配信と映画、テレビ放送関連が増加したことによるものです。また、パッケージは引き続き減少となりました。

ネットワーク配信(フィーチャーフォン向けを除く)は、1,619億円(同15.9%増)と大幅に増加し、初めてDVDレンタル市場を上回りました。動画のネットワーク配信は2010年以降、LTE(次世代高速携帯通信規格)・4Gの登場に伴い、スマートフォンやタブレットの普及が進んだことで、携帯キャリアの新規参入やマルチデバイス化、またコンテンツ産業の努力による料金の低価格・定額化やコンテンツの拡充が進み、市場は動画コンテンツのコアなファン層からライトファン層へとすそ野を広げてきました。

動画市場の動向

出典:

(一財)デジタルコンテンツ協会「デジタルコンテンツ白書2017」より作成

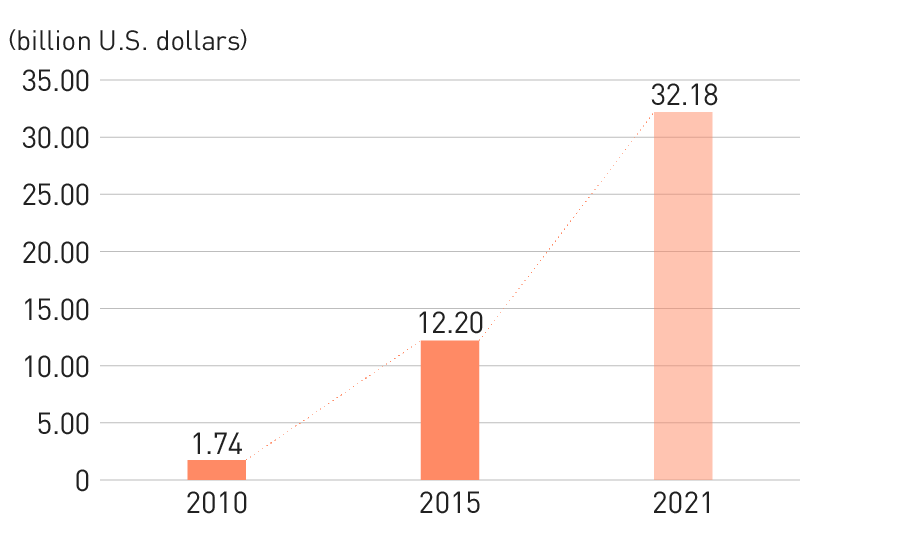

世界のSVOD市場予測

出典:

Digital TV Researchより作成

2017年3月期は、エンタテインメント業界の有力企業や米国などのSVOD事業者と協力し、フル3DCGアニメーション『GANTZ:O』、『劇場版マジェスティックプリンス –覚醒の遺伝子–』、TVアニメ『アクディヴレイド –機動強襲室第八係– 2nd』、TVアニメ『ベルセルク』など7IPの映像公開を行いました。なお、複数の映像プロジェクトを推進したことにより、映像関連の償却費が増加し、また、映像関連子会社で一部の大型プロジェクトの制作コストが増加したことで、一時的に損失を計上するに至りました。

主な放送・公開作品

GANTZ:O

公式サイト

©奥浩哉/集英社・「GANTZ:O」製作委員会

劇場版マジェスティックプリンス –覚醒の遺伝子–

公式サイト

©2016 創通・フィールズ/MJP製作委員会

劇場版 ウルトラマンオーブ 絆の力、おかりします!

公式サイト

©劇場版ウルトラマンオーブ製作委員会

アクディヴレイド –機動強襲室第八係– 2nd

公式サイト

©2016 創通・フィールズ・フライングドッグ/ACTIVERAID PARTNERS

BERSERK

公式サイト

©三浦建太郎(スタジオ我画)・白泉社/ベルセルク製作委員会

今後は中期経営計画に基づき、米国や中国の映像配信企業と協同作品を開発し、グローバル展開を推進します。さらに、映像をフックとした、グローバルマーケットでのマーチャンダイジング展開の推進や、映像のデジタルデータを活用し、ゲームやパチンコ・パチスロなどへもクロスメディア展開を実施するなど、各事業プラットフォームとの連動を図ります。

ライセンス分野 ライセンス分野では、市場全般では定番キャラクターの新たな活用や大人向け衣料品へのライセンス展開など、国内外での新市場開拓に向けた動きが活発化しています。

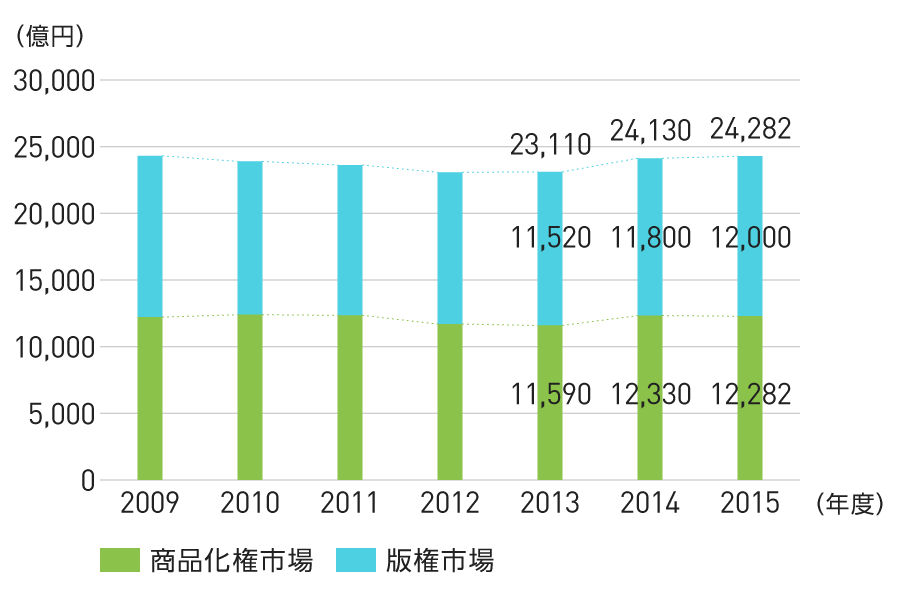

キャラクタービジネス市場の動向

(株)矢野経済研究所「キャラクタービジネスに関する調査(2016年)」によると、2015年度のキャラクタービジネス市場規模は2兆4,282億円(前年度比0.6%増)とほぼ横ばいながらもプラスとなりました。

商品化権市場は大きなシェアを占める玩具が苦戦したことで、全体ではマイナスとなりましたが、大人向けに商品の強化を進めている衣料品や服飾雑貨などの分野はアニメなどの登場人物をファッションモデルに見立てたアパレル関連の取り組みが奏功し、好調でした。

キャラクタービジネス市場動向

出典:

(株)矢野経済研究所「キャラクタービジネスに関する調査(2016年)」より作成

商品化権… 商品に付帯してキャラクターを使用する権利。小売金額ベースにて算出。… 出版権、広告宣伝やイメージキャラクターとしての使用権など。契約金額ベースにて算出。

2017年3月期は、IPビジネスの領域拡大および新たなライセンスビジネスの確立に向けて、様々な事業領域における有力企業との連携を強化しました。また、海外市場の開拓に向け、アジア圏を中心にパートナーシップの構築を進めました。こうした取り組みにより、ウルトラマンシリーズなどではライセンス許諾によるロイヤリティ収入が前年同期を上回りました。

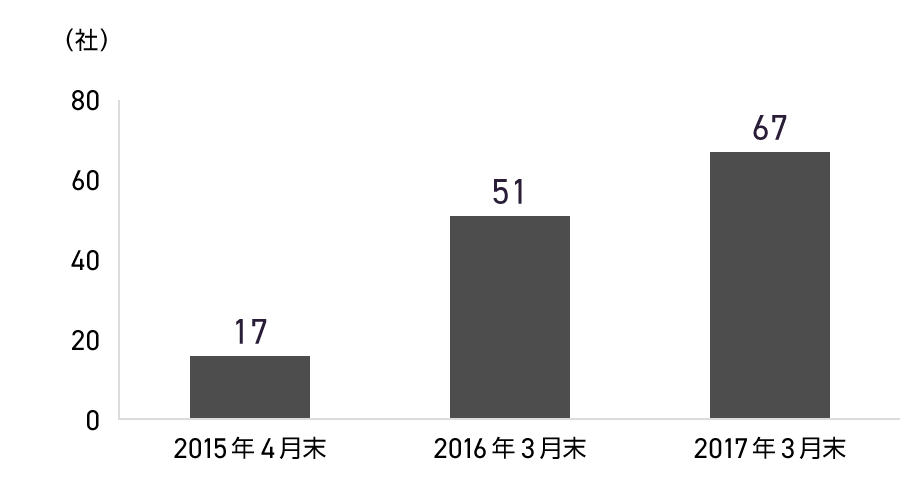

また、2015年に立ち上げた、コンセプチュアル・ライセンス『A MAN of ULTRA』は、2016年6月に「日本ブランド・ライセンス大賞」においてグランプリを受賞し、今後もさらに展開を加速させていく予定です。

A MAN of ULTA ライセンス企業数の推移

A MAN of ULTRA

公式サイト

©A MAN of ULTRA ©TSUBURAYA PROD.

TOYOTA86×A MAN of ULTRA

公式サイト

©A MAN of ULTRA ©TSUBURAYA PROD.

ポップアップショップイメージ

©A MAN of ULTRA ©TSUBURAYA PROD.

今後は中期経営計画に基づき、国内だけではなく、『ウルトラマン』IPを有効活用し、中国をはじめとするアジアの現地企業との提携を進め、ゲームやMDなど様々なメディアにおけるライセンス収入の拡大を目指します。

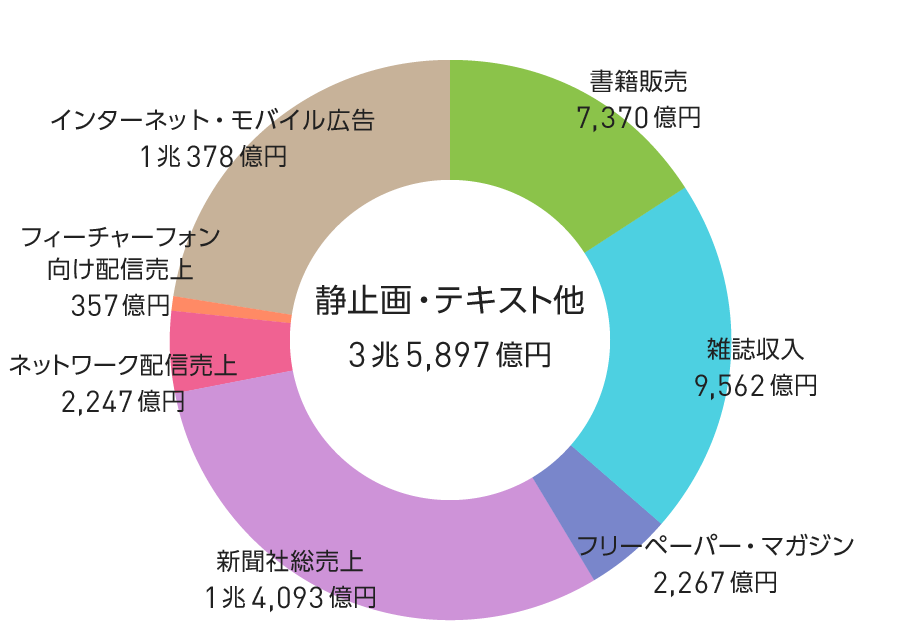

コミック分野 コミック分野では、書籍や雑誌などの紙媒体市場の縮小が進む一方で、スマートフォンやタブレットなどの電子デバイスを活用した定額制読み放題サービスの普及などにより、電子書籍市場は堅調に拡大しています。

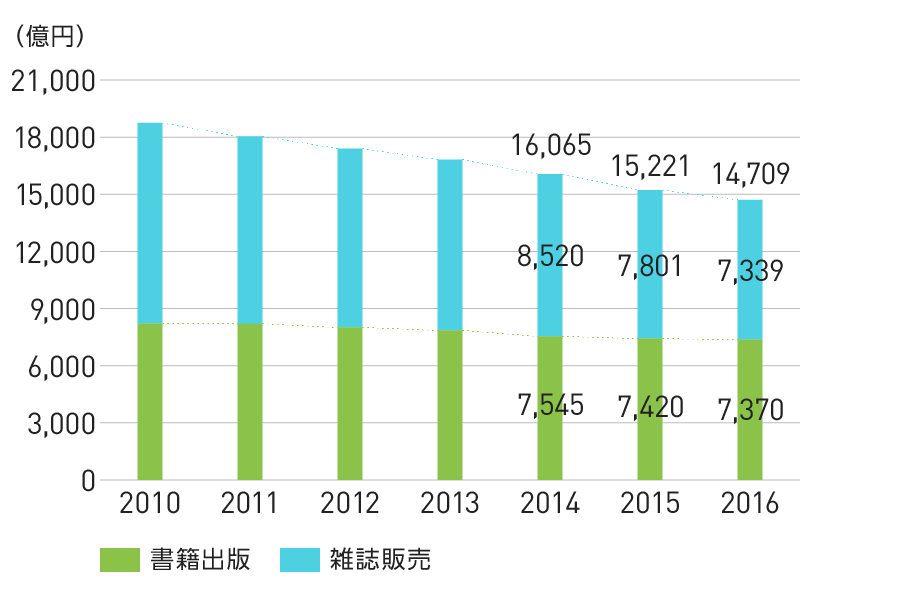

出版市場の動向

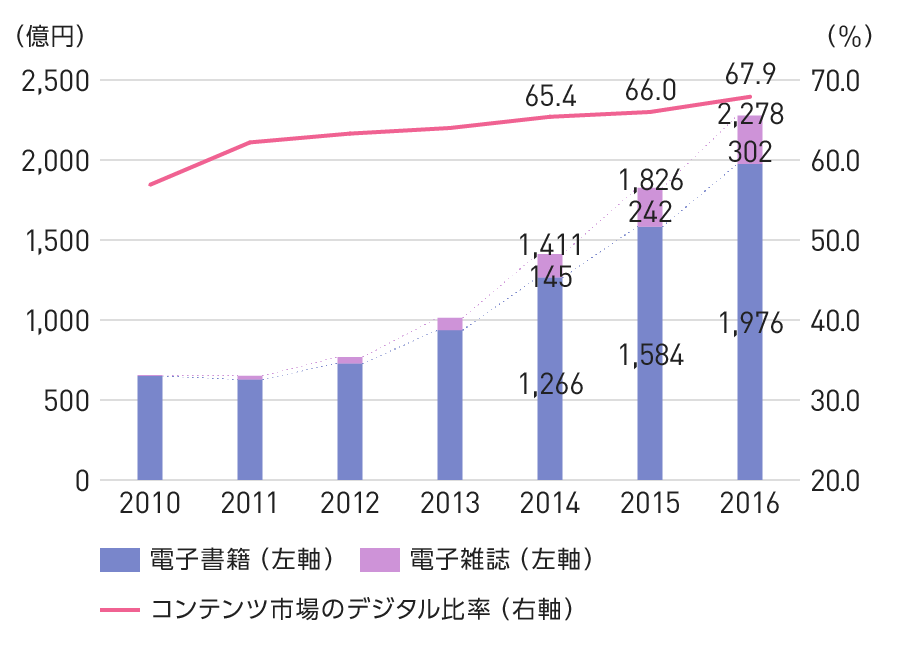

(一財)デジタルコンテンツ協会「デジタルコンテンツ白書2017」によると、2016年の書籍販売は7,370億円(前年比0.6%減)となり、引き続き減少傾向となりました。また、雑誌販売は、7,339億円(同5.9%減)で19年連続の減少となり、書籍販売を下回る規模となりました。

近年、コンテンツ市場のデジタル化が進んでおり、2016年のデジタル比率は67.9%(同1.9%増)となりました。これにともない、電子書籍は1,976億円(同24.7%増)、電子雑誌は302億円(同24.7%増)といずれも前年に引き続き大幅に増加しました。

出版市場の動向

電子書籍/電子雑誌の市場動向

出典:

(一財)デジタルコンテンツ協会「デジタルコンテンツ白書2017」より作成

2017年3月期は、引き続きコミック誌「月刊ヒーローズ」を通じて、新たに4作品の連載を開始し、創出作品は累計71作品となりました。また、同誌で創出したヒーローIPのTVアニメ化や、SVODサービスを通じた映像配信などの映像化プロジェクトを推進し、2016年10月には、公式アプリ「マンガHERO’s」の配信を開始しました。さらに、電子書籍プラットフォームにおける配信方法の多様化を推進し、11言語24の国と地域で電子書籍および単行本を展開しました。

新規連載作品

足の裏のイーリス

作品紹介

© Kentaro Kurimoto / Saki / ヒーローズ

キャプテンハンゾーモン

作品紹介

© Hiroyuki Takahashi / ヒーローズ

禁猟六区

作品紹介

© Bingo Morihashi Manabu Akishige / ヒーローズ

ヒメノスピア

作品紹介

© Shinya Murata Nobuhiko Yanai / ヒーローズ